Einheitswert bei Immobilien: Definition und Berechnung

Bis vor Kurzem bestimmte der sogenannte Einheitswert maßgeblich, wie viel Grundsteuer Immobilienbesitzer:innen zahlen mussten – doch mit der Grundsteuerreform hat sich das geändert. In diesem Artikel zeigen wir Ihnen, wie der Einheitswert früher berechnet wurde, warum er nun abgeschafft worden ist und welche Folgen das für Ihre Grundsteuer hat. Bei uns erfahren Sie alles Wichtige zur Ermittlung und Berechnung des Einheitswerts und erhalten eine umfassende Beratung rund um die Themen Immobilienfinanzierung, Immobilienkauf und Immobilienverkauf.

Die Inhalte dieser Webseite dienen nur allgemeinen Informationszwecken und stellen keine Beratung oder Auskunft im Einzelfall dar.

Einheitswert: Das Wichtigste im Überblick

- Bis zur Grundsteuerreform diente der Einheitswert zur Wertermittlung von Immobilienund als Grundlage für die Grundsteuer.

- Ermittelt wird der Einheitswert vom zuständigen Finanzamt mithilfe des sogenannten Ertragswertverfahrens oder des Sachwertverfahrens.

- Die Berechnung des Einheitswertes erfolgt über die Formel: Einheitswert = Jahresrohmiete x Multiplikator.

- Da der Einheitswert als veraltet gilt, wird er 2025 durch die Grundsteuerreform abgeschafft.

Was ist der Einheitswert bei Immobilien?

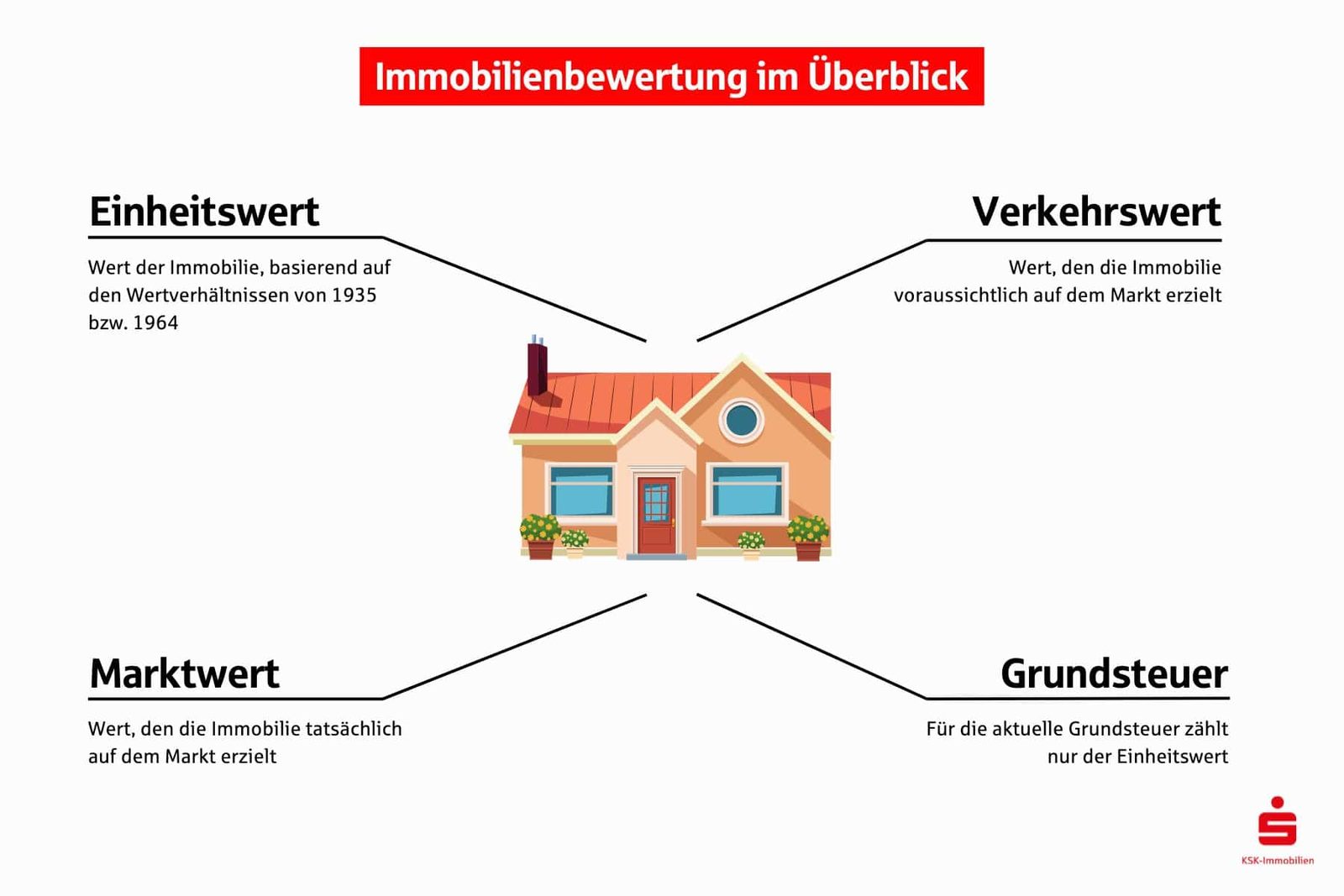

Der Einheitswert ist ein steuerlicher Wert, der zur Bewertung von Grundstücken und Gebäuden in Deutschland herangezogen wird. Ursprünglich wurde er festgelegt, um eine Grundlage für die Erhebung der Grundsteuer zu schaffen. Der Fiskus – also die Gesamtheit der staatlichen Finanzverwaltung – nutzt den Einheitswert als Bemessungsgrundlage zur steuerlichen Bewertung von Immobilien. Dabei orientiert sich dieser Wert an veralteten Bewertungsmaßstäben, die auf den Wertverhältnissen von 1964 (Westdeutschland) beziehungsweise 1935 (Ostdeutschland) basieren. Dementsprechend weicht er oft erheblich vom aktuellen Marktwert einer Immobilie ab.

Wie wird der Einheitswert berechnet?

Ermittelt wird der Einheitswert jeweils vom zuständigen Finanzamt. Dabei gibt es zwei verschiedene Verfahren, auf welche zurückgegriffen werden kann:

Um den Einheitswert eines bebauten Grundstücks – wie etwa einer Mietimmobilie, eines Ein- oder Zweifamilienhauses, einer Gewerbeimmobilie oder eines gemischt genutzten Grundstücks – festzulegen, wird zunächst der Ertragswert berechnet. Dieser orientiert sich am Jahresrohertrag, der in etwa der Netto-Kaltmiete der Immobilie entspricht. Falls ein solcher Ertrag nicht vorliegt, dient der Sachwert als Bewertungsgrundlage für den Grundbesitz.

Zur Anpassung auf die historischen Hauptfeststellungszeitpunkte (1935 und 1964) werden verschiedene Faktoren herangezogen, welche die Wertverhältnisse entsprechend anpassen. Auch wertbeeinflussende Merkmale wie die Immobilienlage und Bauweise fließen in die Berechnung mit ein. Bei unbebauten Grundstücken hingegen wird allein der Bodenrichtwert zur Bestimmung des Einheitswerts genutzt.

Formel zur Berechnung des Einheitswerts

Um den Einheitswert für ein Grundstück – egal ob bebaut oder unbebaut – berechnen zu können, ist es wichtig, die Jahresrohmiete von 1964 bzw. 1935 zu kennen. Zudem wird bei der Ermittlung des Einheitswerts einer Immobilie nach der Art des Gebäudes, dem Baujahr und der Größe der Gemeinde differenziert.

Die Berechnung von Einheitswert, Grundsteuermessbetrag und Grundsteuer erfolgt dabei nach den folgenden Formeln:

- Einheitswert = Jahresrohmiete x Multiplikator

- Grundsteuermessbetrag = Einheitswert x Grundsteuermesszahl

- Grundsteuer = Einheitswert x Grundsteuermesszahl x Grundsteuerhebesatz

Der Einheitswert wird also auf Basis der Jahresrohmiete und eines Multiplikators ermittelt. Der Multiplikator ist dabei ein Faktor, der je nach Art der Immobilie, Lage und weiteren steuerlichen Vorgaben festgelegt wird. Er soll regionale Unterschiede, Baualtersklassen und verschiedene Nutzungstypen von Immobilien berücksichtigen, da der Einheitswert allein durch die Jahresrohmiete nicht vollständig abgebildet wird.

Die Grundsteuermesszahl gibt an, welcher Teil des Einheitswerts steuerpflichtig ist. Der Grundsteuerhebesatz hingegen wird individuell von Städten und Gemeinden festgelegt, sodass er regional unterschiedlich ausfällt.

Wann ändert sich der Einheitswert?

Der Einheitswert für Immobilien und Grundstücke kann sich grundsätzlich bei bestimmten Ereignissen oder Anpassungen verändern, die als Wertfortschreibungen oder Nachfeststellungen bezeichnet werden. Eine Wertfortschreibung tritt ein, wenn erhebliche Änderungen am Grundstück oder an der Immobilie vorgenommen werden, die den Wert wesentlich beeinflussen. Dazu zählen etwa umfangreiche bauliche Erweiterungen, Umbauten, oder auch eine Nutzungsänderung, wie beispielsweise die Umwandlung eines Einfamilienhauses in ein Mehrfamilienhaus. Ebenso kann eine Wertfortschreibung erforderlich sein, wenn Flächen hinzukommen oder abgetrennt werden.

Eine Nachfeststellung des Einheitswerts erfolgt meist dann, wenn bisher unberücksichtigte oder neu entstandene Grundstücke oder Gebäude in die Steuerbewertung einbezogen werden müssen, wie es etwa bei Neubauten der Fall ist.

Darüber hinaus könnte eine sogenannte Hauptfeststellung erfolgen, wenn der Gesetzgeber beschließt, alle Grundstückswerte in einem bestimmten Jahr neu zu bewerten, wie es mit der Grundsteuerreform 2025 geschieht. Dabei wird der Einheitswert jedoch durch ein modernes Bewertungsverfahren ersetzt. Bis zur Umsetzung der Reform bleibt der Einheitswert maßgeblich. Änderungen des Einheitswerts wirken sich direkt auf den Grundsteuermessbetrag [MS2] und somit auf die Höhe der Grundsteuer aus, die Immobilieneigentümer:innen zahlen müssen.

Der Einheitswert und die Grundsteuerreform 2025

Die Berechnung des Einheitswerts berücksichtigt verschiedene Faktoren wie die Art des Grundstücks, die Bebauung und die Lage. Da die Werte stark veraltet sind und nicht mehr die realen Marktverhältnisse widerspiegeln, hat das Bundesverfassungsgericht entschieden, dass die Einheitsbewertung verfassungswidrig ist. Bis 2025 soll ein neues System zur Grundsteuerbemessung eingeführt werden, welches die Wertverhältnisse realistischer abbildet. In der Übergangszeit bleibt der Einheitswert jedoch maßgeblich für die Berechnung der Grundsteuer, was eine erhebliche Bedeutung für Eigentümer:innen und den Fiskus hat.

Nach der Grundsteuerreform 2025 verliert der Einheitswert als Bemessungsgrundlage für die Grundsteuer seine Bedeutung, da er auf veralteten Bewertungsmaßstäben (1935/1964) basiert und damit nicht mehr die aktuellen Immobilienwerte widerspiegelt. Stattdessen wird ein neues Bewertungsverfahren eingeführt, das aktuelle Grundstückswerte berücksichtigt und realitätsnäher ist. Die neue Berechnung stützt sich auf Faktoren wie Grundstücksfläche, Bodenrichtwert, Immobilienart und, je nach Bundesland, auch die Nettokaltmiete. Hierfür wird, abhängig vom jeweiligen Bundesland, eines der folgenden Bewertungsverfahren angewendet:

- Das Bundesmodell

- Das Flächenmodell

- Das Bodenwertmodell

Wenn Sie mehr zur Grundsteuerreform erfahren wollen, informieren Sie sich gerne in unserem passenden Beitrag.

Der Unterschied zwischen Einheitswert und Verkehrswert einer Immobilie

Im Gegensatz zum Einheitswert spiegelt der Verkehrswert den aktuellen Marktwert einer Immobilie wider und zeigt, welchen Preis man bei einem Verkauf unter üblichen Marktbedingungen erzielen könnte. Er wird durch Gutachter:innen im Rahmen eines Verkehrswertgutachtens ermittelt und basiert auf Faktoren wie Lage, Zustand, Bauqualität, Größe sowie der aktuellen Nachfrage auf dem Immobilienmarkt. Der Verkehrswert spielt eine zentrale Rolle bei Kauf- und Verkaufsverhandlungen, Kreditfinanzierungen, Erbschaften und Versicherungen, da er die tatsächliche wirtschaftliche Wertigkeit der Immobilie abbildet.

Im Unterschied zum Einheitswert, der über längere Zeit unverändert bleibt und steuerliche Zwecke erfüllt, passt sich der Verkehrswert dynamisch an die Marktentwicklung an und wird regelmäßig aktualisiert. Da er den tatsächlichen Immobilienwert widerspiegelt, dient er als Basis für die Preisfindungen im Immobiliengeschäft.

Immobilienwert ermitteln – in nur 5 Minuten

- unverbindlich

- schnell

- kostenfrei

Sie wollen Ihre Immobilie verkaufen und benötigen ein professionelles Immobiliengutachten? Die Expertinnen und Experten der KSK-Immobilien sind Ihnen dabei gerne behilflich.

Immobilie bewerten und verkaufen mit den Expert:innen der KSK-Immobilien

Die Grundsteuer spielt eine zentrale Rolle beim Immobilienkauf und -verkauf. Dementsprechend wichtig ist es für Immobilienbesitzer:innen, alle Kennzahlen zur Berechnung der Steuer, so wie den Einheitswert, zu kennen, um den Wert der eigenen Immobilie richtig einschätzen zu können.

Als größte Immobilienmaklerin im Rheinland stehen wir Ihnen bei sämtlichen Schritten des Immobilienverkaufs zur Seite – von der professionellen Immobilienbewertung über die Immobilienfotografie bis hin zum erfolgreichen Vertragsabschluss. KSK-Immobilien ist Ihre erfahrene Partnerin und unterstützt Sie mit umfassender Marktkenntnis und individueller Beratung. Unsere Expert:innen wissen, worauf es ankommt, und bieten Ihnen maßgeschneiderte Lösungen für Ihren individuellen Bedarf. Vereinbaren Sie jetzt Ihre kostenfreie Erstberatung und lassen Sie uns gemeinsam den Weg für Ihren erfolgreichen Immobilienverkauf finden!