Grundsteuerreform: Das ändert sich bei der Grundsteuer 2025

Mit der Grundsteuerreform 2025 tritt ab dem 1. Januar eine neue Berechnungsmethode für die Grundsteuer in Kraft, die für Immobilieneigentümer:innen spürbare Veränderungen mit sich bringen kann. Während für einige die Steuersätze steigen, profitieren andere von niedrigeren Abgaben. Doch welche Modelle kommen in Frage und wie wird die Grundsteuer berechnet ? Alle wichtigen Infos finden Sie bei uns!

Die neue Berechnungsmethode für die Grundsteuer 2025 betrifft alle Immobilieneigentümer:innen, denn sie tragen die Verantwortung für die Zahlung der Grundsteuer; eine Aufgabe, die oft mit vielen Fragen verbunden ist. Unsere Expert:innen stehen Ihnen bei sämtlichen Themen rund um den Immobilienkauf und Immobilienverkauf kompetent zur Seite und bieten Ihnen umfassende Unterstützung bei der Grundsteuer 2025 und darüber hinaus.

Die Inhalte dieser Webseite dienen nur allgemeinen Informationszwecken und stellen keine Beratung oder Auskunft im Einzelfall dar.

Grundsteuer 2025: Alle Infos zur Grundsteuerreform im Überblick

- Durch die Grundsteuerreform gilt ab dem 1. Januar 2025 eine neue Regelung für die Grundsteuer.

- Die Grundsteuer muss pro Quartal an das Finanzamt gezahlt werden und betrifft alle Formen von Grundstückseigentum.

- Hintergrund der Steuerreform ist eine Erklärung aus 2018, in welcher das derzeitige System als verfassungswidrig eingestuft wurde.

- Ermittelt wird die Grundsteuer vom Finanzamt anhand der Steuermesszahl und des Hebesatzes.

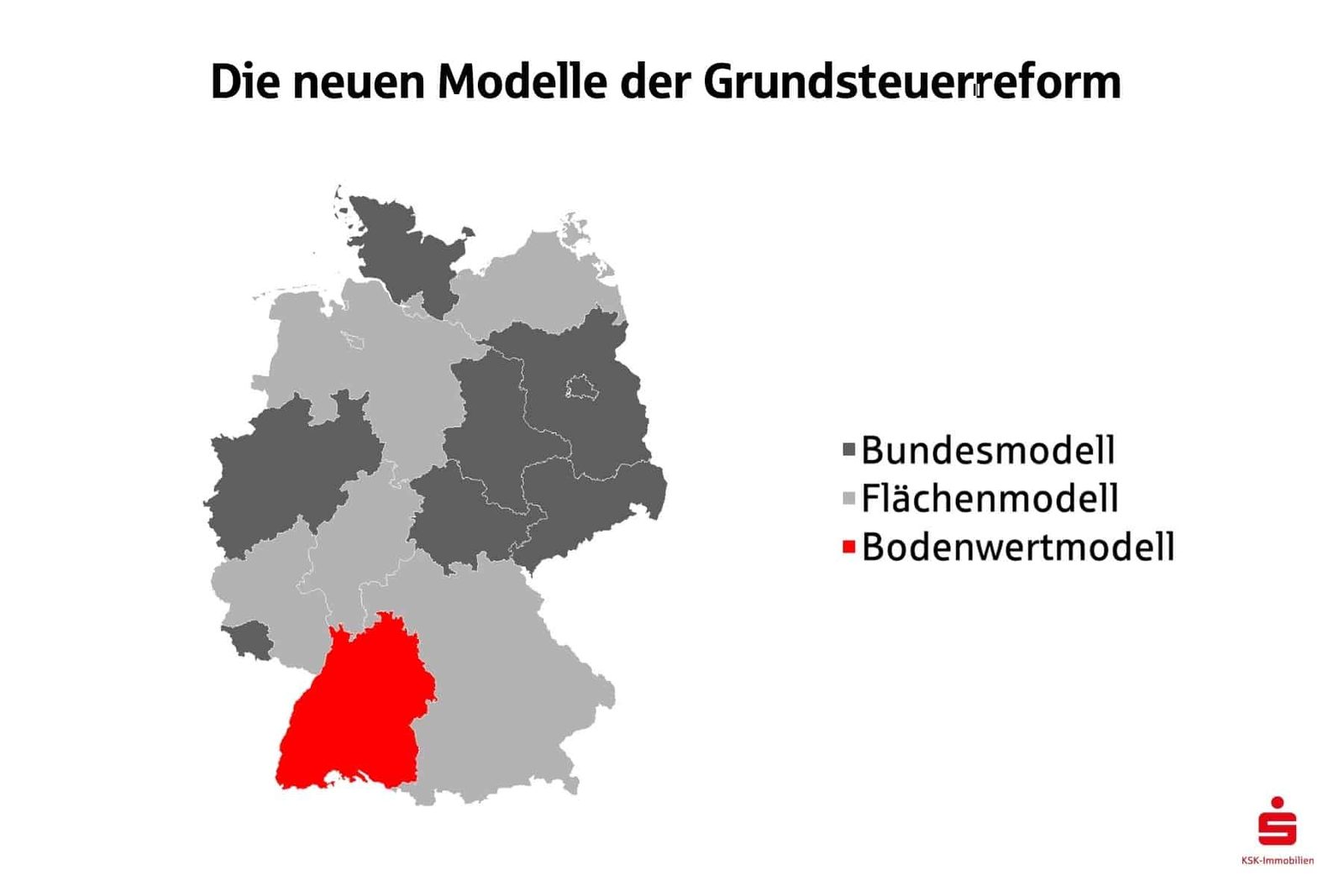

- Je nach Bundesland greift ab 2025 das Bundesmodell, das Flächenmodell oder das Bodenwertmodell für die Ermittlung der Grundsteuer.

- In NRW wurde die Festlegung der Hebesätze an die Kommunen übergeben. Dies bedeutet, dass die Grundsteuer je nach Anpassung der Kommune sinken, steigen oder gleichbleiben wird. Eine einheitliche Vorhersage gibt es nicht.

Hintergrund für die Grundsteuerreform

Im Jahr 2018 wurde das derzeitige System der Grundsteuer für verfassungswidrig erklärt. Der Hauptgrund für diese Erklärung bestand in der Tatsache, dass gleichartige Grundstücke unterschiedlich behandelt wurden. Das Gebot der Gleichbehandlung wurde dadurch verletzt. Die Neuregelung der Grundsteuer trat 2019 in Kraft. Das neue Recht wird ab dem Jahr 2025 erhoben.

Was ist die Grundsteuer und wie wird sie berechnet?

Die Grundsteuer betrifft grundsätzlich alle Formen von Grundstückseigentum. Sie lastet auf Grundstücken und Immobilien und wird direkt von den jeweiligen Kommunen erhoben. Man bezeichnet die Grundsteuer auch häufig als Grundbesitzsteuer oder als Bodenzins. Die gesetzliche Basis bildet das Grundsteuergesetz .

Die bisherige Berechnung ergibt sich wie folgt:

- Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

Dieses Verfahren ist auch nach der Grundsteuerreform von 2019 erhalten geblieben. Die Mehrzahl der Bundesländer setzt die Grundsteuer 2025 jedoch auf das neue Bundesmodell um. Hierbei wird es vor allem in den Hebesätzen mehr Variation geben als zuvor, da diese nun von den Kommunen festgelegt werden.

Grundsteuerreform: Diese Regelungen gelten für die Grundsteuer 2025

Ab 2025 müssen Immobilienbesitzer:innen entweder mehr oder weniger Grundsteuer zahlen. Der nordrhein-westfälische Landtag hat ein Gesetz verabschiedet, das den Kommunen mehr Flexibilität bei der Festlegung der Grundsteuer B ermöglicht. Bisher galt ein einheitlicher Hebesatz, doch jetzt können die Kommunen diesen Hebesatz aufsplitten und individuell an die örtlichen Gegebenheiten anpassen.

Dieses neue Gesetz wurde am 4. Juli 2024 verabschiedet und nutzt eine spezielle Regelung, die es den Bundesländern erlaubt, das bundesweite Grundsteuermodell anzupassen. So können die Kommunen nun unterschiedliche Hebesätze für Wohn- und Gewerbeimmobilien festlegen, um eine gerechtere Belastung zu erreichen.

Die Finanzverwaltung hat bereits Hebesätze veröffentlicht, die aufkommensneutral sind – das heißt, sie stellen sicher, dass insgesamt nicht mehr oder weniger Steuern vom Staat eingenommen werden. Diese Hebesätze wurden im September 2024 aktualisiert. Für Grundstückseigentümer:innen kann dies bedeuten, dass ihre Grundsteuer 2025 je nach Anpassung der Kommune sinken, steigen oder gleichbleiben wird.

Modelle der Grundsteuer ab 2025

Ab 2025 tritt in Deutschland eine neue Berechnungsgrundlage für die Grundsteuer in Kraft. Der bislang genutzte, veraltete Einheitswert wird durch den sogenannten Grundsteuerwert ersetzt. In den meisten Bundesländern kommt dabei das wertabhängige Bundesmodell zum Einsatz. Dieses berücksichtigt verschiedene Faktoren, um die Steuerlast fairer zu verteilen.

Das Bundesmodell

Die meisten Bundesländer haben sich für die Umsetzung des Bundesmodells entschieden. Ziel dieses vom Bund vorgeschlagenen Modells ist es, die Grundstückswerte möglichst präzise abzubilden. Dies bedeutet jedoch auch, dass hierbei der größte Aufwand für die Berechnung entsteht. Es werden folgende Werte erhoben:

- Grundbuchdaten

- Art der Immobilie

- Art der Nutzung

- Bodenrichtwert

- Aktenzeichen des Einheitswertes

- Wohnfläche

- Gebäudealter

- Grundstücksfläche

- Anzahl der Wohnungen und ihre Größe

- Anzahl Garagen und Stellplätze

Das Flächenmodell

Das Flächenmodell ist etwas einfacher, da hierbei weniger Werte ermittelt werden müssen. Es findet Anwendung in Bayern, Niedersachsen, Hessen und Hamburg. Als Eigentümer:in müssen Sie beim Flächenmodell folgende Kennzahlen angeben:

- Grundbuchdaten

- Art der Nutzung

- Aktenzeichen des Einheitswertes

- Wohnfläche

- Grundstücksfläche

Das Bodenwertmodell

Am einfachsten zu ermitteln ist das Bodenwertmodell, welches in Baden-Württemberg angewendet wird. Hierbei entscheiden nur die Grundstücksfläche und der amtlich erhobene Bodenrichtwert über die Steuer. Als Bemessungsgrundlage benötigen Sie lediglich die folgenden Kennzahlen:

- Grundbuchdaten

- Art der Nutzung

- Bodenrichtwert

- Aktenzeichen des Einheitswertes

- Grundstücksfläche

Grundsteuer 2025 – Übersicht der Bundesländer

Während einige Bundesländer das bundesweit empfohlene Modell übernommen haben, haben andere eigene Varianten entwickelt, um spezifische regionale Gegebenheiten besser zu berücksichtigen. Die folgende Tabelle zeigt eine Übersicht der Grundsteuermodelle und welche Bundesländer sie jeweils anwenden:

| Grundsteuermodell | Bundesländer |

|---|---|

| Bundesmodell | Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein, Thüringen |

| Bundesmodell mit Anpassungen | Saarland, Sachsen |

| Bodenwertmodell | Baden-Württemberg |

| Flächenmodell | Bayern |

| Flächen-Faktor-Modell | Hessen |

| Flächen-Lage-Modell | Niedersachsen |

| Wohnlagenmodell | Hamburg |

Die Übersicht verdeutlicht, dass die Mehrheit der Bundesländer das Bundesmodell nutzt oder in leicht angepasster Form übernimmt. Dennoch gibt es auch Abweichungen:

- Bundesmodell mit Anpassungen (Saarland, Sachsen): Diese Bundesländer setzen zwar grundsätzlich auf das Bundesmodell, haben jedoch die Steuermesszahlen individuell angepasst, um regionale Besonderheiten und unterschiedliche Bodenwerte besser zu berücksichtigen.

- Flächen-Faktor-Modell (Hessen) und Flächen-Lage-Modell (Niedersachsen): Diese Modelle kombinieren Flächenwerte mit weiteren Faktoren wie Lage oder Nutzungsart.

- Wohnlagenmodell (Hamburg): Berücksichtigt zusätzlich die Wohnlage eines Grundstücks.

Eigentümer:innen sollten sich daher genau informieren, welches Modell für ihre Region gilt und welche Auswirkungen dies auf ihre Steuerlast hat.

Immobilie finanzieren oder kaufen mit den Expert:innen der KSK-Immobilien

Mit der Grundsteuerreform müssen Immobilienbesitzer:innen unter Umständen ab 2025 weniger Grundsteuer zahlen. Dementsprechend lohnend kann ein Immobilienkauf oder die Immobilienfinanzierung sein.

Unsere Expert:innen unterstützen Sie gerne bei der Suche nach passenden Immobilien bis hin zur Schlüsselübergabe. Als größte Immobilienmaklerin im Rheinland wissen wir genau, worauf es beim Immobilienkauf ankommt, und stehen Ihnen gerne mit unserem umfassenden Know-how zur Seite. Kontaktieren Sie uns für eine kostenfreie Erstberatung!